La taxe Pigouvienne

| Site: | Moodle UVED |

| Cours: | Les relations Humains-Nature(s) |

| Livre: | La taxe Pigouvienne |

| Imprimé par: | Visiteur anonyme |

| Date: | mercredi 17 juin 2026, 10:17 |

Description

1. A propos de la séquence

Acquis d'apprentissage

- Comprendre les principes et les composantes de l'analyse économique d'A.C. Pigou

Durée de la séquence

- 30min

2. De quoi s’agit-il ?

La taxe pigouvienne est introduite par Arthur Cecil Pigou dans son ouvrage The Economics of Welfare publié en 1920.

Taxe pigouvienne

Aussi appelée taxe carbone dans d’autres contextes, elle est basée sur le principe dit « pollueur-payeur » (PPP). Cette taxe ne vise pas a priori à augmenter les revenus de l’institution taxant la production, mais bien à changer les comportements des acteurs qui produisent des externalités négatives, par l’indication d’un « signal-prix » (prix servant de message au pollueur, l’incitant à abaisser son niveau de pollution).

2.1. La prise en charge de l’environnement dans la pensée économique

L’intégration de l’environnement dans la pensée économique débute au milieu du XVIIIe siècle. En réaction aux mercantilistes, le courant de la physiocratie (littéralement le « gouvernement des choses naturelles ») notamment représenté par François Quesnay (1694-1774) tire des lois de la nature et organise une économie guidée par des flux physiques et monétaires.

La théorie économique classique (David Ricardo, Adam Smith) souligne le rôle du travail, reléguant la nature à la marge, alors qu’elle était la principale source de richesse selon les physiocrates. Dès lors, la place de la nature dans la pensée économique est considérablement réduite, considérée comme inépuisable, inaltérable.

L’économie néoclassique quant à elle considère la valeur d’un échange à l’aune de son utilité pour les agents, pouvant être définie comme leur satisfaction résultant de l’échange. Concernant la dégradation du cadre de vie et de certaines ressources, l’économie néoclassique, dans le sillage du courant classique, considère que ces questions échappent au marché. En effet, la pollution d’un sol ou d’une rivière est considérée comme une externalité.

Externalité

L’effet est dit « externe » dès lors que le marché ne régule pas sa conséquence. Alfred Marshall (1942-1924) a été le premier à étudier la conséquence des effets externes sur l’économie . L’économie néoclassique considère alors les externalités

comme des « défaillances de marché », mais pouvant être corrigées par des outils économiques pouvant être mis en place par une autorité régulatrice comme un État, ou une banque centrale par exemple. C’est ce que propose Arthur Cecil Pigou (1877-1959)

dans son ouvrage The Economics of Welfare (1920). Par l’instauration d’une taxe - plus tard appelée « taxe pigouvienne », Arthur C. Pigou propose d’internaliser le coût des externalités dans le coût total de l’agent qui produit ces

mêmes externalités. Le but d’une telle taxe est d’arriver à l’efficience économique, au sens de l’efficience de Pareto : faire en sorte que tous les agents impliqués jouissent du niveau de satisfaction (leur « utilité ») maximal, sans que d’autres

en pâtissent. C’est ce qu’on appelle le bien-être social ou Social Welfare en théorie économique.

. L’économie néoclassique considère alors les externalités

comme des « défaillances de marché », mais pouvant être corrigées par des outils économiques pouvant être mis en place par une autorité régulatrice comme un État, ou une banque centrale par exemple. C’est ce que propose Arthur Cecil Pigou (1877-1959)

dans son ouvrage The Economics of Welfare (1920). Par l’instauration d’une taxe - plus tard appelée « taxe pigouvienne », Arthur C. Pigou propose d’internaliser le coût des externalités dans le coût total de l’agent qui produit ces

mêmes externalités. Le but d’une telle taxe est d’arriver à l’efficience économique, au sens de l’efficience de Pareto : faire en sorte que tous les agents impliqués jouissent du niveau de satisfaction (leur « utilité ») maximal, sans que d’autres

en pâtissent. C’est ce qu’on appelle le bien-être social ou Social Welfare en théorie économique.

Ainsi, une entreprise chimique polluant une rivière se verrait payer une taxe spécifique du fait de cette pollution. La taxe pigouvienne n’est pas une taxe visant nécessairement à redistribuer les fonds aux populations touchés par cette pollution. Elle est d’abord un principe incitatif visant à changer les comportements des agents et à baisser la pollution émanant de l’entreprise qui pollue. Néanmoins, les fonds de la taxe peuvent ensuite être alloués au dédommagement des populations touchées, ou bien à une politique de dépollution de la rivière. Il s’agit de la première application du « principe pollueur-payeur » (PPP).

Il reste à noter que la taxe pigouvienne s’inscrit dans le cadre général de l’économie néoclassique et de ses principes. On ne remet ici pas en cause :

- l’efficacité du marché en tant qu’institution régulatrice de l’économie, ou de la recherche d’un équilibre dit « de Pareto » qu’on considère être la meilleure situation d’un marché dit « en équilibre ».

- le paradigme anthropocentré de l’économie néoclassique : le « bien-être social » (Social Welfare) recherché par Arthur C. Pigou ne s’applique qu’aux humains. Le coût non monétaire de la pollution dans une rivière pour les non-humains (animaux, végétaux) pouvant résulter à leur mort ou leur décroissance n’est pas pris en compte tant qu’il n’est pas mesuré à l’aune du bien-être des humains eux-mêmes.

- le choix de l’économie néoclassique de ne prendre en compte que les coûts monétaires, qui doivent dès lors être évalués.

2.2. Mécanismes et effets

La théorie du Social Welfare d’Arthur C. Pigou admet de nouveaux concepts économiques. Il induit ainsi une différence entre

- le « produit marginal social net » (marginal social cost) considéré comme le coût, pour l’ensemble de la société, de la production d’une unité produite supplémentaire, et

- le « produit marginal privé net » (marginal private cost), coût pour l’entreprise concernée (ou plusieurs entreprises à la fois) de la production d’une unité supplémentaire.

Selon Pigou, le problème réside en ce que le produit marginal privé net est toujours inférieur au produit marginal social net. Il admet l’existence d’un coût qui doit être évalué : celui de l’externalité. C’est le coût marginal externe (marginal external cost). Dans l’exemple d’une entreprise chimique polluant une rivière, ce coût peut être évalué auprès de la population s’alimentant directement en eau potable, en la puisant dans cette rivière par exemple.

Ainsi, si le coût marginal de l’entreprise demeure inférieur au coût total pour la société, l’entreprise n’a aucune raison financière de lutter contre la pollution dans son processus de production. Pour Pigou, il est « nécessaire qu’une autorité plus

vaste intervienne et s’attaque aux problèmes collectifs de la beauté, de l’air et de la lumière ». L’État doit donc intervenir car les victimes (ou bénéficiaires) de l'externalité sont exclus de l’échange et le marché à lui-seul ne peut

réguler cette défaillance.

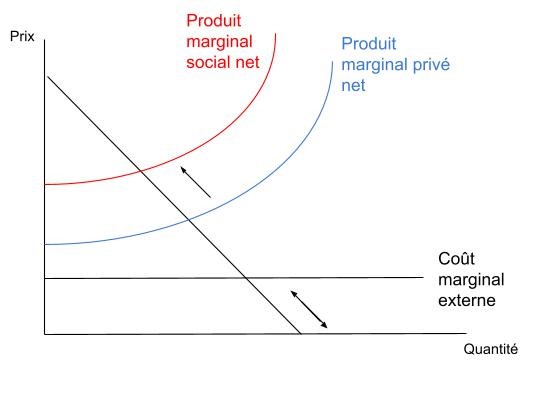

C’est alors que la taxe pigouvienne entre en jeu. Celle-ci doit égaler le coût marginal externe (marginal external cost) de l’entreprise à l’optimum (là où, sur un diagramme, quantité et prix se rejoignent). En d’autres termes, la taxe doit être égale au coût induit par l’externalité négative (le coût de la pollution déposée dans la rivière). Afin d’être efficace (Pareto efficient), cette taxe doit aussi être égale à la différence entre le produit marginal social net et le produit marginal privé net. Autrement dit, le coût de l’entreprise pour une unité de production supplémentaire doit également inclure le coût pour la société afin d’atteindre le bien-être social (Social Welfare) résultant d’une satisfaction (utilité) de tous les agents concernés par cette production. En intégrant le coût de l’externalité dans le coût de production de l’entreprise, Pigou considère que l’on peut atteindre un produit marginal social net cohérent, qui assure un Social Welfare. Le graphique ci-dessous complète ce raisonnement :

Source : Y. Le Bris, 2024

Sur le graphique ci-dessus, le coût marginal externe (représenté par la double-flèche) est intégré dans le produit total de l’entreprise (il est égal à la flèche simple partant du produit marginal privé net et allant vers le produit marginal social net). Ainsi, le coût de l’externalité est internalisé dans le produit marginal total de l’entreprise. Le produit marginal social net (PMS) résulte de l’addition du produit marginal privé net (PMP) et du coût marginal externe (CME) : PMS = PMP + CME.

Le problème d’une telle taxe est donc l’évaluation du coût réel de l’externalité, afin de connaître le niveau de la taxe elle-même. Dans le cas d’une usine produisant des gaz d’échappement dus à sa production, la taxe devrait être élevée au coût social de l’émission de ces gaz d’échappement. Néanmoins, le terme de « taxe pigouvienne » est aujourd’hui utilisé pour toute taxe visant à corriger des externalités négatives (comme une taxe sur le charbon par exemple, alors même qu’une telle taxe aurait des effets périphériques sur l’ensemble de la production, que la taxe pigouvienne ne vise pas in principio). Une taxe pigouvienne peut créer une distorsion : en effet, une taxe peut avoir un effet sur le prix du bien taxé. La taxe peut ainsi soit augmenter le coût de production de l’entreprise si le bien est considéré comme peu élastique (lorsque la demande change peu en fonction du prix). Au contraire, le coût de la taxe sera répercuté sur les consommateurs si le bien concerné est élastique (lorsque le volume de ventes varie suite à la variation du prix). A noter qu’il n’existe pas de bien totalement élastique ou inélastique. Chaque bien sur le marché peut avoir une élasticité plus ou moins importante. La distribution du paiement de la taxe entre le consommateur et le producteur en résultant. Afin de mesurer la distorsion possible induite par l’arrivée d’une taxe, il faut, pour le régulateur, considérer l’ensemble du système de taxe concerné.

Ainsi, même si la question des ressources pour l’autorité régulatrice est secondaire dans la logique pigouvienne (la taxe servant avant tout à changer les comportements et non à dégager des ressources financières), celles-ci peuvent être utilisées à divers desseins. Dans un principe dit de « double-dividende », la taxe peut servir à baisser le niveau d’autres taxes, notamment sur le travail et le capital. Ainsi, la distorsion (vue précédemment) qui pourrait en être induite est effacée, tout en améliorant la qualité de l’environnement. Aussi, les ressources peuvent être utilisées afin de créer des subventions afin d’encourager de bonnes pratiques environnementales par exemple, ou bien financer un système de dépollution plus important encore.

2.3. Applications de la taxe pigouvienne

Le principe « pollueur-payeur » (PPP) ainsi que la taxe pigouvienne ont été adoptés dans le répertoire de l’OCDE en 1972. En France, l’article L110-1 II 3° du Code de l’environnement définit ce principe « selon lequel les frais résultant des

mesures de prévention, de réduction de la pollution et de lutte contre celle-ci

doivent être supportés par le pollueur ». Une taxe sur la consommation de tabac peut être considérée comme une taxe pigouvienne. Elle vise alors à désinciter la consommation d’un produit nocif par un signal-prix. Dans ce cas, l’externalité visée est une externalité

de consommation et non de production.

Un exemple typique de l'application de la taxe pigouvienne

C'est la taxe carbone, ou « écotaxe », appliquée à la consommation de carburants. La Suède est le premier pays à avoir instauré une taxe carbone en 1991. Cette évolution de la taxe suédoise sur l’énergie datant des années 1930 vise

à envoyer un signal prix. Appliquée à la fois à l’énergie de chauffage mais également aux carburants fossiles, son prix fut d’abord de 27€ la tonne de CO2. Elle s’élève aujourd’hui à environ 120€ la tonne de CO2.

En Suède encore, la taxe visant les oxydes d’azote introduite en 1992 sert alors à réduire le phénomène des pluies acides. Cette taxe est directement basée sur les émissions mesurées, envers un petit nombre d’usines. Afin de favoriser l’acceptation de cette taxe par les entreprises et éviter les effets de distorsion, la quasi-totalité des revenus est reversée aux entreprises concernées par la taxe, les usines avec un niveau d’émission élevé étant les payeurs, celles avec un niveau bas d’émissions relevées bénéficiant des revenus de la taxe. Cette taxe ne génère pas de revenus (revenue-neutral), et le niveau d’émissions globales d’oxydes d’azotes a été peu à peu abaissé. Cette taxe est une réussite car les solutions de substitutions existent. Dans le cas des émissions de dioxyde de carbone (CO2), les technologies de substitution manquent, l’incitation de la taxe à abaisser les émissions est donc moins efficace.

2.4. Limites et critiques de la taxe pigouvienne

Comme dit précédemment, la taxe pigouvienne s’inscrit dans le paradigme de l’économie néoclassique, et ne remet pas en cause les principes fondateurs de ce courant de la pensée économique :

- anthropocentrisme de la démarche économiste,

- efficacité du marché en tant qu’institution s’auto-régulant,

- recherche d’un équilibre de Pareto théorique,

- prise en compte des coûts monétaires seulement, etc.

La base de cette taxe repose également sur plusieurs principes théoriques (comme le principe d’équilibre du marché, d'égalisation des coûts de réduction du dommage avec le coût social) dont l’application réelle dépend d’autres facteurs que ceux seulement économiques.

Aussi, la taxe pigouvienne admet les externalités comme une simple « défaillance » de marché, un problème périphérique et mineur, qu’il s’agit seulement de réguler, sans pour autant remettre en question le système qui les crée. Pour l’économiste Karl

William Kapp, la décharge des coûts sociaux induite par les externalités est un phénomène généralisé au sein de l’économie capitaliste, et est constitutive de l’économie néoclassique.

Concernant la taxe pigouvienne elle-même, elle reste critiquée en tant que principe théorique. En effet, connaître précisément le coût social d’une externalité (infligé à un groupe d’agents ou à la société entière) est extrêmement difficile. Si des techniques

d’évaluation des dommages environnementaux sont utilisées à ces fins, elles sont souvent critiquées pour minorer les coûts réels. En effet, elles respectent seulement un principe de relations mutuelles entre deux unités micro-économiques (une entreprise qui pollue face à un groupe de citoyens, par exemple) alors qu’un écosystème pollué ne réagit pas comme cette relation bilatérale. Ainsi, une externalité négative liée à la production d’une entreprise (la pollution d’une rivière par

exemple) n’est pas considérée comme un problème systémique, mais attachée à une zone géographique et un temps donnés.

Ronald Coase, prix Nobel d’économie, critique la visée interventionniste de la théorie pigouvienne dans un de ses articles publiés en 1960, et considère au contraire que les agents directement concernés par l’externalité devraient négocier

de façon privée. Ainsi, un groupe de citoyens touché par la pollution induite par la production d’une entreprise devrait pouvoir directement négocier le coût du préjudice avec l’entreprise, et être dédommagé. Ainsi, l’entreprise achèterait un « droit

à polluer », et les citoyens pourraient jouir de l’argent résultant de ce droit qu’ils allouent. Ainsi selon Coase, l’allocation des droits de propriété (de pollution ici) peut être plus efficace dans des situations où les coûts de transaction sont

inexistants. Il n’y a alors pas besoin d’instance régulatrice, et de taxe.

L'application de la taxe pigouvienne en Europe et son acceptation

L’acceptation d’une taxe pigouvienne est également extrêmement importante dans la mesure de son efficacité.

En Suède, l’élargissement de la taxe carbone aux carburants fossiles dans les années 1990 afin d’atteindre les objectifs climatiques a été accompagnée d’une réduction d’autres impôts, notamment sur le revenu, le capital et le travail (introduisant un double-dividende) ainsi qu’un élargissement de l’assiette de la taxe sur la valeur ajoutée (TVA) et l’élimination de niches fiscales, avec une meilleure distribution des richesses. Un processus politique fort a également été mis en place. Le processus visant à l’augmenter est soumis à une consultation publique générale incluant les acteurs économiques et sociaux. Enfin, un État-providence fort, avec des services publics permettant de lutter efficacement contre les inégalités a permis une acceptation globale de la taxe lors de sa mise en place, et sa montée progressive au fil des années, permettant une baisse de 23% des rejets de CO2 entre 1990 et 2013.

D’autres exemples existent, tels que la Finlande et le Danemark dans les années 1990, la Slovénie (1997), l’Irlande (2010). En Colombie-britannique, au Canada, une taxe carbone a également été mise en place en 2008. Celle-ci ne vise pas à générer des revenus (revenue-neutral) et a été accompagnée de mesures compensatoires pour les ménages les plus modestes.

En France, l’absence de consultation publique avec les acteurs économiques et sociaux ainsi qu’avec la population sur l’écotaxe d’abord, puis de la taxe carbone prévue par la loi de finances de 2014 visant à lutter contre

le changement climatique favorise l’incompréhension autour de cette taxe. Alors que le prix des carburants est particulièrement élevé, l’augmentation de cette taxe est prévue au 1er janvier 2019. Suite au mouvement des « Gilets jaunes », le gouvernement

annule l’augmentation de cette taxe le 5 décembre 2018.

3. Ressources complémentaires

Références bibliographiques / webographiques

Ouvrages

- Alfred Marshall, Principles of Economics, 1890, Palgrave classics in Economics, 2013 (ed.).

- Arthur Cecil Pigou, The Economics of Welfare, Macmillan, Londres, 1920.

- Grégoire Chamayou, La société ingouvernable, La Fabrique, 2018.

- Karl William Kapp, The Social Costs of the Business Enterprise, Harvard University Press, Cambridge, 1950.

- Lahsen Abdelmalki, Patrick

Mundler, Économie de l’environnement et

du développement durable, De Boeck Supérieur, 2010.

Articles

Agnar Sandmo, « Pigouvian taxes », The New Palgrave Dictionary of Economics, 2nd edition, 2008. Edited by Steven N. Durlauf and Lawrence E. Blume.

Francesco Parisi, « Coase Theorem », The New Palgrave Dictionary of Economics, 2nd edition, 2008. Edited by Steven N. Durlauf and Lawrence E. Blume.

Karl. William Kapp, « Environmental Disruption and Social Costs : Challenge to Economics », Environmental Policies and Development Planning in Contemporary China and Other Essays, Mouton, Paris, 1974.

Patrick Criqui, Benoît Faraco, Alain Grandjean, « Chapitre 6. La taxe carbone, les instruments fiscaux et les nouvelles régulations », Les États et le carbone, 2009, p. 225-269.

Ronald H. Coase, « The Problem of the Social Cost », Journal of Law and Economics, 1960.

Stephen Smith, « Chapter 3. Environmental policy: instrument choice », Environmental

Economics: A Very Short Introduction, Oxford Academic, 2011.

Susanne Akerfeldt, Henrik Hammar, « La taxe carbone en Suède », entretien réalisé par Marie Drique, Jean Merckaert, Revue projet, 2015, p. 84-87.

Vie-publique.fr, « De l’écotaxe à la taxe carbone, la difficile mise en œuvre du principe pollueur-payeur », www.vie-publique.fr, 15 novembre 2021.

Art. L110-1 II 3°, Code de l’environnement, modifié par Loi n°2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, art. 48.

4. Crédits

Cette leçon fait partie du Socle commun de connaissances et de compétences transversales sur l'anthropocène (S3C), produit par la Fondation UVED et soutenu par le Ministère de l'Enseignement supérieur et de la Recherche.

|

Elle est mise à disposition selon les termes de la Licence Creative Commons - 4.0 International : Attribution - Pas d’Utilisation Commerciale - Partage dans les Mêmes Conditions

Pour la formation continue ou professionnelle, les modalités d’usage sont à déterminer avec UVED et doivent faire l’objet d’un contrat définissant les conditions d’usage et de commercialisation. Contact : contact@fondation-uved.fr

Première édition : juin 2024