La taxe Pigouvienne

2. De quoi s’agit-il ?

2.2. Mécanismes et effets

La théorie du Social Welfare d’Arthur C. Pigou admet de nouveaux concepts économiques. Il induit ainsi une différence entre

- le « produit marginal social net » (marginal social cost) considéré comme le coût, pour l’ensemble de la société, de la production d’une unité produite supplémentaire, et

- le « produit marginal privé net » (marginal private cost), coût pour l’entreprise concernée (ou plusieurs entreprises à la fois) de la production d’une unité supplémentaire.

Selon Pigou, le problème réside en ce que le produit marginal privé net est toujours inférieur au produit marginal social net. Il admet l’existence d’un coût qui doit être évalué : celui de l’externalité. C’est le coût marginal externe (marginal external cost). Dans l’exemple d’une entreprise chimique polluant une rivière, ce coût peut être évalué auprès de la population s’alimentant directement en eau potable, en la puisant dans cette rivière par exemple.

Ainsi, si le coût marginal de l’entreprise demeure inférieur au coût total pour la société, l’entreprise n’a aucune raison financière de lutter contre la pollution dans son processus de production. Pour Pigou, il est « nécessaire qu’une autorité plus

vaste intervienne et s’attaque aux problèmes collectifs de la beauté, de l’air et de la lumière » . L’État doit donc intervenir car les victimes (ou bénéficiaires) de l'externalité sont exclus de l’échange et le marché à lui-seul ne peut

réguler cette défaillance.

. L’État doit donc intervenir car les victimes (ou bénéficiaires) de l'externalité sont exclus de l’échange et le marché à lui-seul ne peut

réguler cette défaillance.

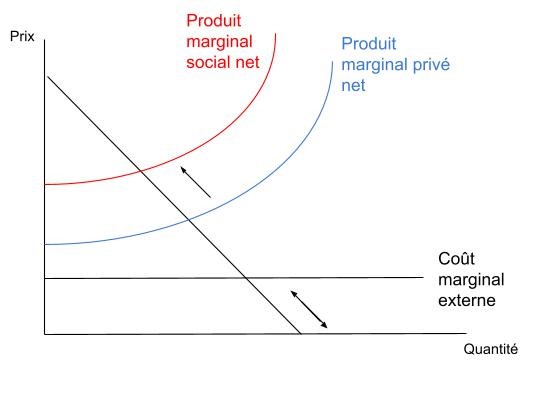

C’est alors que la taxe pigouvienne entre en jeu. Celle-ci doit égaler le coût marginal externe (marginal external cost) de l’entreprise à l’optimum (là où, sur un diagramme, quantité et prix se rejoignent). En d’autres termes, la taxe doit être égale au coût induit par l’externalité négative (le coût de la pollution déposée dans la rivière). Afin d’être efficace (Pareto efficient), cette taxe doit aussi être égale à la différence entre le produit marginal social net et le produit marginal privé net. Autrement dit, le coût de l’entreprise pour une unité de production supplémentaire doit également inclure le coût pour la société afin d’atteindre le bien-être social (Social Welfare) résultant d’une satisfaction (utilité) de tous les agents concernés par cette production. En intégrant le coût de l’externalité dans le coût de production de l’entreprise, Pigou considère que l’on peut atteindre un produit marginal social net cohérent, qui assure un Social Welfare. Le graphique ci-dessous complète ce raisonnement :

Source : Y. Le Bris, 2024

Sur le graphique ci-dessus, le coût marginal externe (représenté par la double-flèche) est intégré dans le produit total de l’entreprise (il est égal à la flèche simple partant du produit marginal privé net et allant vers le produit marginal social net). Ainsi, le coût de l’externalité est internalisé dans le produit marginal total de l’entreprise. Le produit marginal social net (PMS) résulte de l’addition du produit marginal privé net (PMP) et du coût marginal externe (CME) : PMS = PMP + CME.

Le problème d’une telle taxe est donc l’évaluation du coût réel de l’externalité, afin de connaître le niveau de la taxe elle-même. Dans le cas d’une usine produisant des gaz d’échappement dus à sa production, la taxe devrait être élevée au coût social de l’émission de ces gaz d’échappement. Néanmoins, le terme de « taxe pigouvienne » est aujourd’hui utilisé pour toute taxe visant à corriger des externalités négatives (comme une taxe sur le charbon par exemple, alors même qu’une telle taxe aurait des effets périphériques sur l’ensemble de la production, que la taxe pigouvienne ne vise pas in principio). Une taxe pigouvienne peut créer une distorsion : en effet, une taxe peut avoir un effet sur le prix du bien taxé. La taxe peut ainsi soit augmenter le coût de production de l’entreprise si le bien est considéré comme peu élastique (lorsque la demande change peu en fonction du prix). Au contraire, le coût de la taxe sera répercuté sur les consommateurs si le bien concerné est élastique (lorsque le volume de ventes varie suite à la variation du prix). A noter qu’il n’existe pas de bien totalement élastique ou inélastique. Chaque bien sur le marché peut avoir une élasticité plus ou moins importante. La distribution du paiement de la taxe entre le consommateur et le producteur en résultant. Afin de mesurer la distorsion possible induite par l’arrivée d’une taxe, il faut, pour le régulateur, considérer l’ensemble du système de taxe concerné.

Ainsi, même si la question des ressources pour l’autorité régulatrice est secondaire dans la logique pigouvienne (la taxe servant avant tout à changer les comportements et non à dégager des ressources financières), celles-ci peuvent être utilisées à divers desseins. Dans un principe dit de « double-dividende », la taxe peut servir à baisser le niveau d’autres taxes, notamment sur le travail et le capital. Ainsi, la distorsion (vue précédemment) qui pourrait en être induite est effacée, tout en améliorant la qualité de l’environnement. Aussi, les ressources peuvent être utilisées afin de créer des subventions afin d’encourager de bonnes pratiques environnementales par exemple, ou bien financer un système de dépollution plus important encore.